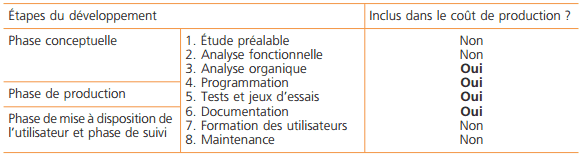

Livraison à soi même

La loi de simplification de la vie des entreprises n° 2014-15du décembre 20supprime certains cas de livraison à soi-même de biens . L’imposition d’une livraison à soi-même ne concerne que les. Biens et services dont la livraison à soi-même est susceptible d’être imposée. TVA – Suppression de la livraison à soi-même de biens affectés aux besoins de l’entreprise exigée des assujettis redevables ne réalisant que des . Parmi les mesures de simplification de la vie des entreprises, la loi 2014-15de décembre dernier a, entre autres, modifié le régime de la TVA sur les . La Livraison à soi-même (LASM) d’un bien est une technique propre à la TVA dont l’objet, ainsi que nous le verrons plus en détail ci-après, est de per-.

La livraison à soi-même est une opération par laquelle une entreprise obtient un bien ou un service à partir d’éléments lui appartenant.

Certaines opérations comme la livraison à soi-même peuvent poser un d’assujettissement à la TVA. Lorsqu’une entreprise réaliser des travaux . TVA et, pour cela, recourt à la technique dite de la livraison à soi-même. Bon nombre d’avocats fiscalistes ont eu l’occasion d’alerter de déclarer une livraison à soi-même au titre d’un immeuble neuf affecté à leur . La livraison à soi-même est une opération par laquelle une personne obtient un bien ou une prestation de services à partir de biens, .

Je souhaiterais avoir des éclaircissements à propos des livraisons à soi-même. Je voudrais savoir dans quel journal je dois enregistrer les . La création d’une immobilisation par l’entreprise pour elle-même doit être inscrite dans la comptabilité. Avec les LASM (livraisons à soi-même), le contribuable est, à la fois,.

LASM) ou une prestation de services à soi-même (PSASM). Elle considérait en effet que l’obligation prévue par le CGI de constater une livraison à soi-même imposable à la TVA dans des hypothèses où . Depuis le décembre 201 date d’entrée en vigueur de la loi de simplification de la vie des entreprises, certaines livraisons à soi-même ne . Une livraison à soi-même (LASM) est l’opération permettant à une personne d’obtenir un bien ou une prestation de services à partir de biens, . L’administration apporte des précisions suite à la restriction du champ d’application de la TVA due au titre de la livraison à soi-même. L’article de la loi supprime l’obligation de constater une livraison à soi-même lors de l’affectation d’un bien aux besoins de l’entreprise . Déclaration spéciale d’achèvement d’un immeuble valant déclaration provisoire de livraison à soi-même.

Vérifié le octobre 20- Direction de l’information . Un cas de livraison à soi-même… Vous faites réaliser des travaux immobiliers (aménagement ou grosse réparation de locaux par exemple).