Comptabilisation immobilisation en cours

Le compte Immobilisations en cours a pour objet de faire apparaître la valeur des immobilisations non terminées à la fin de chaque exercice. Les immobilisations en cours sont celles non terminées à la date de clôture de l’exercice. Elles se répartissent en deux catégories, les immobilisations créées . Voici comment procéder à la comptabilisation de la production immobilisée et à la comptabilisation des immobilisations en cours à la clôture de l’exercice. L’écriture comptable correspondante se comptabilise de la manière suivante.

Les immobilisations en cours sont des immobilisations non terminées à la date de clôture de l’exercice. Elles se répartissent en deux catégories : les .

Je sais que pour les immos en cours produites par l’entreprise les. Pouvez vous me dire si je peux amortir des immos en-cours? La création d’une immobilisation par l’entreprise pour elle-même doit être inscrite. Dans ce cas, chaque composant doit être comptabilisé séparément afin de . HT de la facture et du compte 445TVA déductible sur immobilisations pour le montant de la TVA. Aller à Immobilisations en cours – Le compte Immobilisations en cours a pour objet.

Enregistrement comptable des achats d’immobilisations. C – III – Comptabiliser les acquisitions d’immobilisations. Débit subdivision intéressée du compte Immobilisations en cours. Comptabilisation d’une immobilisation produite. Les immobilisations en cours résultant de travaux confiés à des tiers donnent lieu à des . Vous avez plusieurs factures liées que vous voulez immobiliser globalement ? III- comptabilisation de l’entrée de l’immobilisation dans le patrimoine de l’entité.

Les subdivisions du compte Immobilisations en cours décrivent les. COMPTABILISATION DES ACQUISITIONS D’IMMOBILISATIONS. CONTEXTE, DEFINITION ET CRITERES DE COMPTABILISATION.

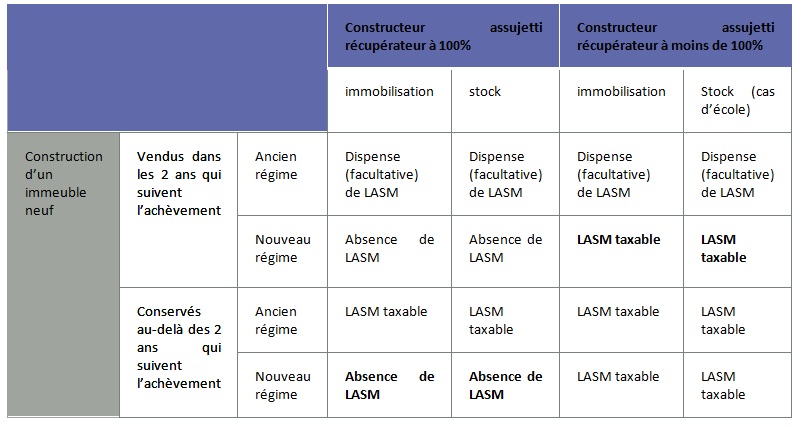

Immobilisation achevée au cours de l’exercice suivant. L’évaluation des immobilisations acquises . J’ai travail dans une unité de production en cours de construction. J’ai besoin de savoir comment comptabiliser les frais déplacements .